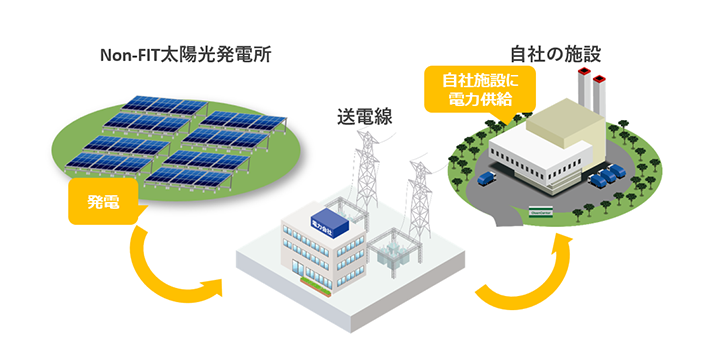

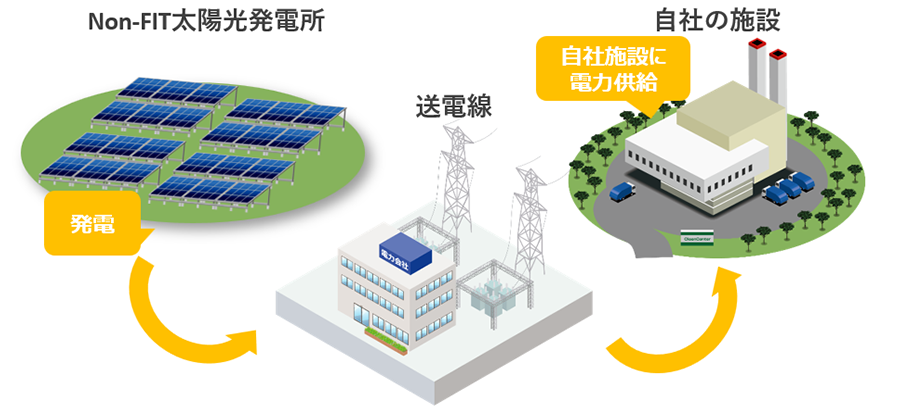

Non-FIT太陽光発電とは、固定価格買取制度(FIT)活用しない太陽光発電所です。

Non-FIT太陽光発電では主に、遊休地や耕作放棄地などの土地を活用して太陽光発電所を建設し、企業が直接または電力会社を介して、自社が保有するビルや工場などの施設に再生可能エネルギーを供給します。

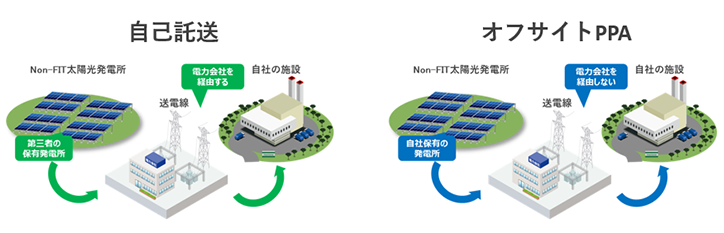

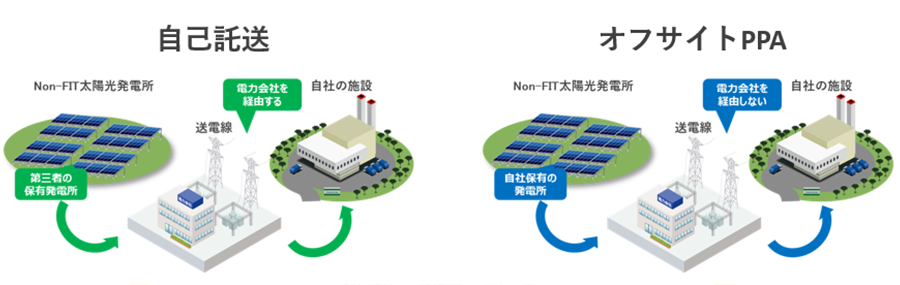

Non-FIT太陽光には「自己託送」と「オフサイトPPA」と呼ばれる2つのモデルが存在します。

自己託送は、電力を供給する自社やグループ企業が発電設備を所有します。発電した電力分は電力会社から購入する必要がなくなるため、電気代を極限まで抑えられます。

一方、オフサイトPPAでは発電事業者が発電設備所有します。発電事業者から小売電気事業者を介して送電されるため、電気代は掛かりますが初期費用ゼロで再生可能エネルギーを供給することができます。

自己託送モデルだと発電した電力分は購入する必要がなくなります。

また、オフサイトPPAモデルでも発電所から購入する電気料金を固定できる為、今後の高騰リスクを回避することができます。

ESG投資などの潮流により環境経営が求められる今、企業が自らの事業の使用電力を100%再エネで賄うことを自社の環境への取り組みとして対外発信することで企業価値の向上に繋がります。

Non-FIT太陽光発電所を導入するためには、自社で土地の用意が必要だとお思いではないでしょうか?

弊社では用地の開発から発電所の建設までワンストップで実施致します。

弊社では、これまで九州エリアを中心に多数の野立て太陽光発電所の開発に携わってまいりました。

Non-FIT太陽光発電所の開発についても、土地の収集から開発・メンテナンスまでワンストップでサーポートさせていただきます。

自社の屋根や敷地内に太陽光発電を設置し、太陽光発電で発電した電気は売電せず、すべて自社で利用する太陽光発電のモデルです。

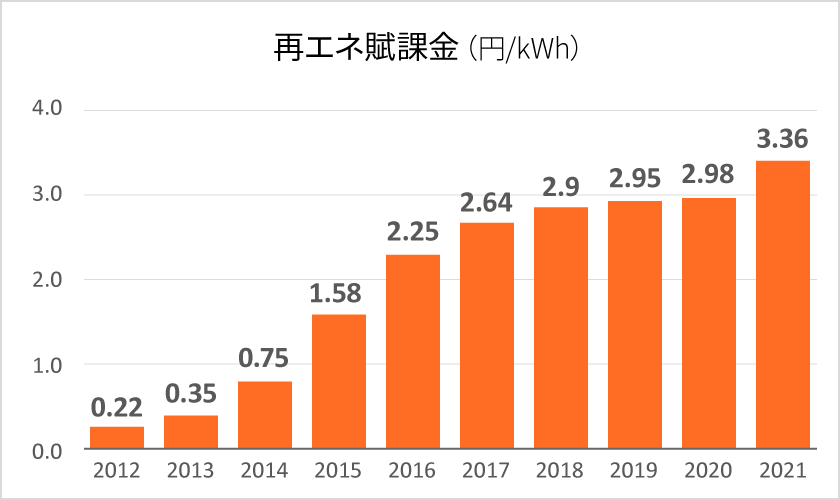

固定価格買取制度(FIT制度)が始まったことにより、太陽光発電は爆発的に普及しましたが、一方で、「再生可能エネルギー賦課金」の登場により、個人・法人の電気代に上乗せされています。実は、売電量が増加すればするほど、この賦課金は増加しているのです。

経済産業省の発表によると、原発の廃炉費用の一部を2020年以降に託送料金で回収する、つまり「すべての電力利用者で負担していく」という方針が、経済産業省より示されています。(託送料金とは、簡単に言うと電線の使用料金のことです)

2017年2月、資源エネルギー庁が示した電力システム改革貫徹のための政策小委員会の中間取りまとめでは、電力市場の整備や再エネ促進のための制度を盛り込む一方で、原発の廃炉費用を送配電事業(託送料金)によって回収する事が決定しています。

廃炉の長期化等により費用がかさめば、電気料金への転嫁も、更に大きくなっていくことが予測されています。

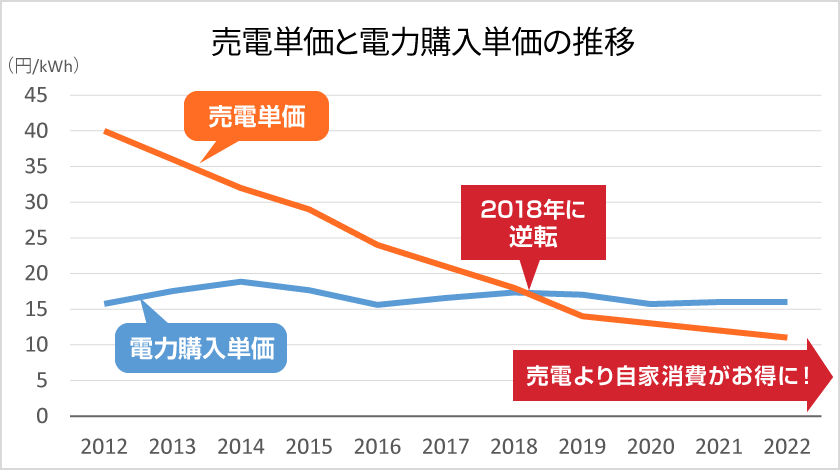

電気代の上昇、そして、今後の電気代の更なる上昇が見込まれる中、一部の法人様では、売電単価よりも電気料金単価の方が高くなっています。つまり電気は売るより、使う方が経済効果が高くなってくる時代になりました

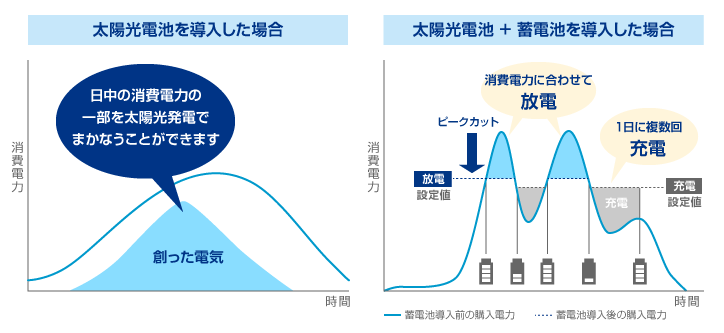

今後上昇する電気代を削減することが出来ます。また蓄電池と合わせれば、ピークカットを行い、基本料金を削減することも可能です。

近年は自然災害による大規模停電のニュースを頻繁に耳にするようになりました。企業経営において、災害時の電力供給は重要であり、その対策として自家消費型太陽光が選ばれています。

自家消費型太陽光発電は「中小企業経営強化税制」「中小企業投資促進税制」が活用できます。資本金・出資金1億円以下の法人、または、資本金・出資金を有しない常用従業員1,000人以下の法人・個人)の場合、活用可能です。

| 規模(資本金) | いずれかのみ適用可 | ||

|---|---|---|---|

| 償却 | 税額控除 | ||

| 中小企業経営強化税制 | 3,000万円以下 | 100%即時償却 | 10%税額控除 |

| 3,000万円越~1億円以下 | 100%即時償却 | 7%税額控除 | |

| 中小企業投資促進税制 | 3,000万円以下 | 30%特別償却 | 7%税額控除 |

| 3,000万円越 | 30%特別償却 | なし | |

| 規模(資本金) | いずれかのみ適用可 | ||

|---|---|---|---|

| 償却 | 税額控除 | ||

| 中小企業経営強化税制 | 3,000万円以下 | 100%即時償却 | 10%税額控除 |

| 3,000万円越~1億円以下 | 100%即時償却 | 7%税額控除 | |

| 中小企業投資促進税制 | 3,000万円以下 | 30%特別償却 | 7%税額控除 |

| 3,000万円越 | 30%特別償却 | なし | |

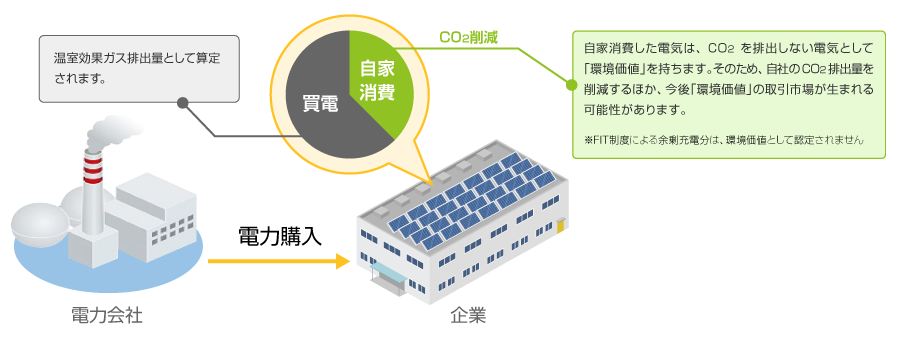

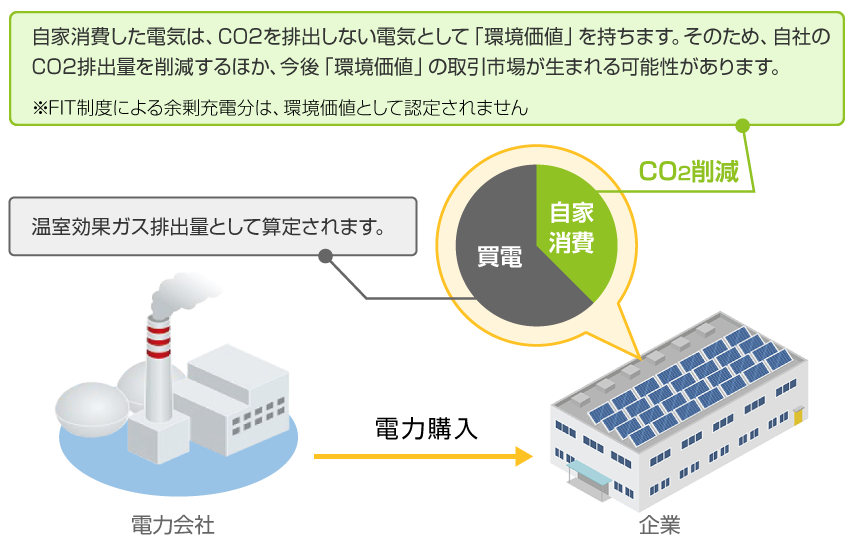

太陽光で発電した電気を自家消費し、電力会社から購入する電力量を減らしますため、自家消費した電気はCO2 を排出しない電気として「環境価値」を持ちます。そのため、自社のCO2 排出量を削減するほか、「温室効果ガス排出量策定・報告・公表制度」対策として有効です。

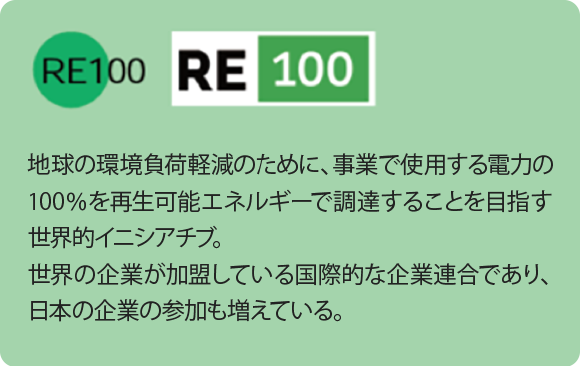

自家消費型太陽光は、電気代削減のみならず、環境価値の高い再エネ電源を作り出す事や、非常時の電源としての機能を備えており、CSRの活動の一環となります。今や「SDGs」、「RE100」といった取り組みが企業価値を高めており、ESG投資の対象となります。中長期的な企業経営を実践するにあたり、自家消費型太陽光発電の導入はなくてはならない時代に入ってきています。

地元で業者を探していて、ホームページから問い合わせをしました。事務所が「全面ガラス張り」で室温が高く、その影響で光熱費が高かったので、屋根を活用できないかと考えて太陽光を検討しました。決め手は「即時償却」が出来ることでした。電気代も削減でき、節税も約80万円程度出来たので、設備費用は10年未満で投資回収できそうです。

牛舎の電気代が月に40万円近くもかかっていて、太陽光発電に補助金が使えるようになったので問い合わせをしました。昼間の電気の使用が少なく、夜間に多くの電気代を使っていたので、「発電して余った電気は買電した方が得ですよ」という提案を頂きました。結果としては売電と合わせて30%くらい削減出来ており、非常に助かっています。

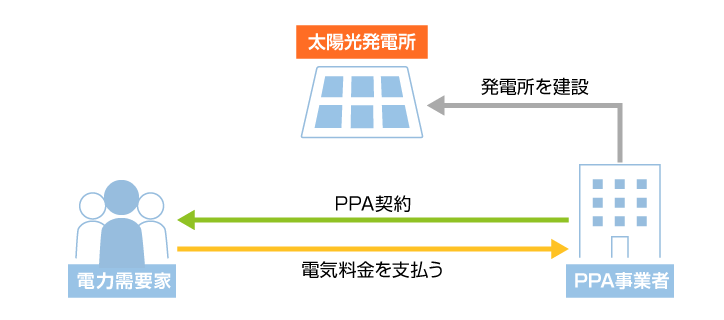

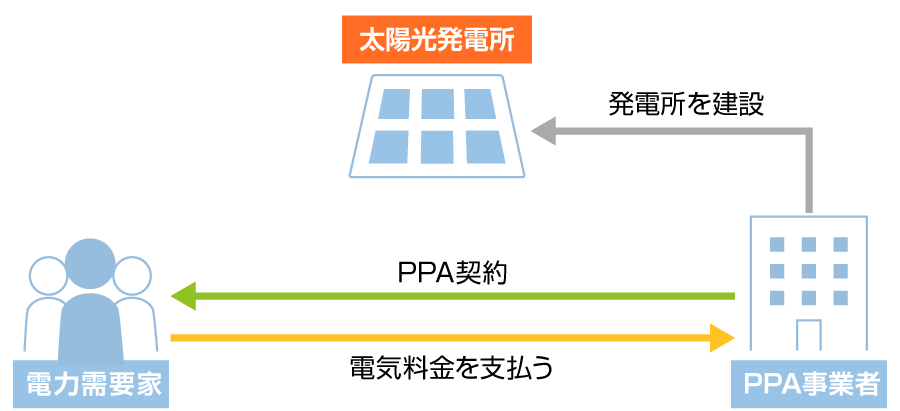

「Power Purchase Agreement モデル」の略称であり、電力需要家は、自社の敷地や屋根を提供し、PPA事業者が太陽光発電システムを無償で提供し、設置します。

電力需要かは太陽光発電で作られた再エネ電気を自社で消費することができ、使用した電気料金をPPA事業者に支払うシステムです。

電気代を削減したいが、イニシャルコストはかけたくない。

屋根上や、自社の敷地内に広い空きスペースがある。

非常時にも電気を使えるように対策をしておきたい。

温室効果ガス排出削減の為、再生可能エネルギーの電気を導入したい。

| PPA | 自己所有型自家消費 | |

|---|---|---|

| 初期コスト | ゼロ | 15万円~20万円/kW前後必要 |

| 電気代削減効果 | 小 | 大 自家消費分全て電気代削減に充てることが可能 |

| 補助金活用 | 活用不可 | 活用可能 |

| 優遇税制活用 | 活用不可 | 活用可能 |

自家消費型太陽光発電に興味はあるが、設備投資のための予算が確保できないかもしれない、という方におすすめのモデルとなっております。

電力会社に支払っている電気料金には、再エネ賦課金という費用が含まれていますが、自家消費型太陽光の設備を使うということは、再エネ賦課金を支払う必要がなくなるので、その分購入量を削減できます。

消費電力は太陽光発電によるものとなり、二酸化炭素の排出量が少ない再生可能エネルギーを利用していることになります。

そのためPPAモデルを採用することによって、RE100とよばれる使用電力すべてを再生可能エネルギーで発電した電力でまかなうことを目指す企業連合への加盟やSDGsの達成への貢献が期待できます。