カーボンプライシングとは?メリット・デメリットを解説

2030年の温暖化ガス削減について、これまで日本は「2030年に13年度比26%削減する」と掲げていましたが、2021年4月21日、菅首相は13年度比46%削減するとの目標を打ち出しました。

この背景には、バイデン大統領が主催した「気候変動サミット」で主要排出国が新たに打ち出した「30年度の温室効果ガス削減目標」があり、国際的に「脱炭素化」が加速する中で、引き上げざるを得なくなりました。

もともと経産省は、「39%減」が限界と訴えていましたが、風力などより早く導入ができる太陽光発電の大量導入や、省エネの深堀を行うことで「46%減」の目標達成の実現可能性があるとしています。

また、「46%減」の目標達成のため、環境省と経産省は「カーボンプライシング(CP)」の本格的な制度設計・政策が進められています。

本日は、カーボンプライシングについて解説します!

■カーボンプライシングとは?

カーボンプライシングとは、日本語では「炭素の価格付け」などと呼ばれ、排出されるCO2(二酸化炭素:カーボン)に価格付け(プライシング)を行い、CO2を排出した企業・家庭などにお金(コスト)を負担してもらう温暖化対策の仕組みです。

カーボンプライシングには、炭素税に代表される「価格アプローチ」と、排出量取引制度(ETS、Emission Trading Scheme)に代表される「数量アプローチ」、大きく2通りあります。

価格アプローチは、政府などが価格付けする手法で、数量アプローチは、排出枠の需給バランスにより市場で価格が決定されます。

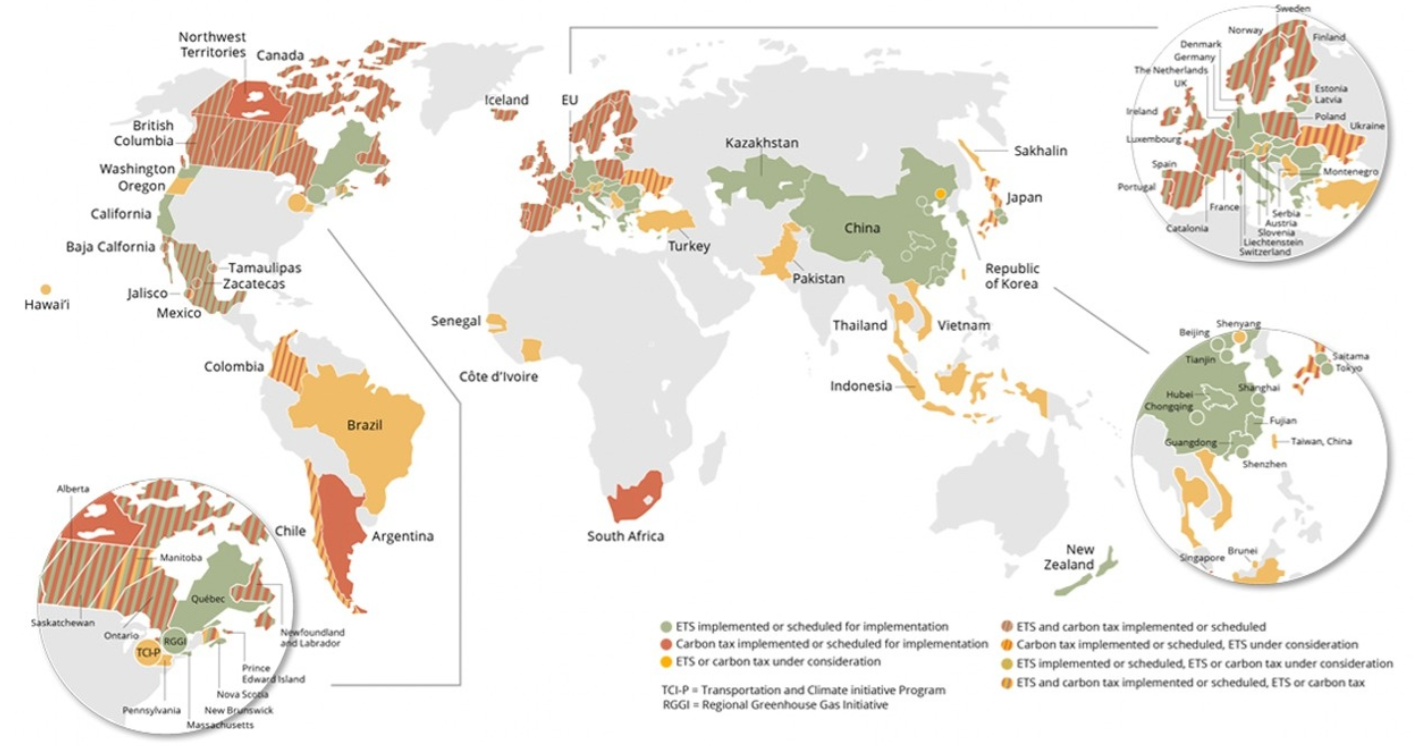

■世界でのカーボンプライシングの現状

ここでは、世界でのカーボンプライシングの現状についてご紹介します。

世界銀行の調べによると、2021年時点、世界全体で合計64のカーボンプライシングが導入されています。2010年時点での導入数は19でしたので、過去約10年で3倍以上に増加したことになります。

なお、合計64の内訳は炭素税が35、排出量取引制度が29とほぼ拮抗していますが、両者は二者択一の制度ではなく、例えば、多くのEU加盟国では、排出量取引制度としてEU-ETSを導入しつつ、炭素税も設けられています。

また、現在導入されているこれらカーボンプライシングにより、世界の温室効果ガスの21.5%がカバーされています。

ただ、課税や取引制度の対象は国・地域によりばらばらで統一されておらず、様々な理由で対象免除も多いので、単純な比較が難しい状況です。

【世界のカーボンプライシングの導入国・地域】

―炭素税と排出量取引制度 世界の導入国・地域一覧―

| 内容 | 炭素税 | 排出量取引制度 |

| 世界の導入国・地域数 | 35 | 29 |

| 主な導入国・地域(かっこ内はCO2排出1トン当たりの炭素価格、ドル) | スウェーデン(137)、スイス(101)、フランス(52)、英国(25)、日本(3) | EU(50)、スイス(46)、カリフォルニア州(18)、韓国(16)、東京都(5)、中国(n.a.) |

出典:世界銀行「Map of carbon taxes and ETSs (2021)」

さて、炭素税についてですが、1990年にフィンランド、ポーランドで導入されたのを皮切りに、欧州を中心に導入が進みました。

日本でも2012年に、地球温暖化対策税(温対税)として導入され、CO2換算で1トン当たり289円が化石燃料(原油、天然ガス、石炭)の購入時に課税されています。

ちなみに先進国以外では、導入例が少ないのですが、メキシコ、チリ、南アフリカ共和国などは導入されています。

続いて、排出量取引制度(ETS)ですが、初めて導入したのはEUで、2005年になります。

これまでに、試験的段階の第1フェーズ(2005~2007年)から、実際に目標値を導入した第2フェーズ(2008~2012年)、排出枠を原則として、オークションで市場から購入する形式とした第3フェーズ(2013~2020年)、現在は第4フェーズ(2021~2030 年)に入り、排出枠の年間削減率が前フェーズの1.74%から2.2%に引き上がっています。

さらに、EUは2020年12月、2030年のGHG排出削減量の目標を55%に引き上げており、EU-ETS価格は2018年以降、上昇傾向にあります。とりわけ、EUがGHG削減目標を引き上げた2020年12月以降、急激に上昇しており、2021年9月1日現在で、CO2排出1トン当たり60ユーロを超える水準となっています。

■国内のカーボンプライシング4種類とは?

(炭素税・排出量取引・クレジット取引・炭素国境調整措置)

国内のカーボンプライシングは4種類あります。

それぞれの概要については以下の一覧のとおりです。

【国内のカーボンプライシング4種類の概要一覧】

| 種類 | 概要 |

| 炭素税 | 電気・燃料などCO2の排出に対して、その量に比例した課税を行う制度 |

| 排出量取引 | 環境汚染物質の許容排出量(排出権)を企業・国に割り当て、排出量が上限を超過する企業・国が、余裕のある企業・国から「排出権」を買い取る制度 |

| クレジット取引 | CO2削減価値を証書化し、取引を行う制度。日本政府では、非化石価値取引、Jクレジット制度、JCM(二国間クレジット制度)等が運用されている他、民間セクターにおいてもクレジット取引を実施されている |

| 炭素国境調整措置 | 炭素価格が低い国で作られた製品を輸入する際、炭素の価格差を事業者が負担する制度 |

■カーボンプライシング導入のメリット・デメリット

ここでは、カーボンプライシング導入のメリット・デメリットをご紹介します。

<炭素税>

メリット

炭素税は、価格が一律に定まるため、事業活動への影響について予見可能性が高いです。

デメリット

納税額が高額になり、日本を離れる会社などが増える可能性があります。

<排出量取引>

メリット

市場メカニズムにより効率的に排出量を削減することができます。

デメリット

排出枠に余裕がある国や企業は排出量抑制のインセンティブが働きにくい、また、排出権の価格が下がりすぎると国や企業の削減へのインセンティブが発生しにくくなるという可能性があります。

<クレジット取引>

メリット

中小企業などの省エネ・低炭素投資などを促進し、クレジットの活用によって国内の資金循環を生み出すことで、経済と環境の好循環を促すことが期待されています。

デメリット

世界で統一的な基準がなく、また、カーボン・クレジットの法的性質や、カーボン・クレジット取引に関する法的なリスクについては、十分に議論が成熟していない状況です。

<炭素国境調整措置>

メリット

気候変動対策の強度差による競争上の不利を緩和、新興国のNDC・長期戦略の野心強化など、カーボンニュートラルへの機運を高めることができます。

デメリット

貿易戦争を惹起するリスク、WTOルールに整合しない可能性、温暖化交渉への悪影響のリスク、実施における行政管理上の困難

脱炭素社会に向けてカーボンプライシングは非常に重要な施策ではありますが、経済の成長とのバランスを取りながら、企業にはこれからの導入の判断を慎重に見つつ対応することが求められるかと思います。

そういった、現在、脱炭素社会に向けた取り組みの中で最も効果が高いのが「自家消費型太陽光発電」のを導入と言えそうです。

また、太陽光発電を導入していると、今後のもしもの時に安心することが出来ますし電気料金のコストダウンの効果も生まれます。

さらに「地球にやさしい経営」企業としてのイメージアップにもつながります。

ぜひ、自家消費型太陽光発電の導入をご検討ください。

最後までお読みいただきありがとうございました。